Der klassische Anwendungsfall ist der Einsatz während der Konzeptions- und Entwicklungsphase neuer Produkte bzw. beim Redesign bestehender Produkte, deren Kosten im Vergleich zum Marktniveau zu hoch sind.

Ziel ist es, den Unternehmen ein Hilfsmittel zur Verfügung zu stellen, das die Abschätzung der Kosten wesentlich vereinfacht und umfangreiche Visualisierungs- und Analysefunktionen der Kostenstruktur unter Berücksichtigung der logistischen Abhängigkeiten in der Produktion ermöglicht.

Es werden Marktuntersuchungen durchgeführt, mit dem Ziel, einen potenziellen Marktpreis sowie das wahrscheinliche Umsatzvolumen für das neue Produkt zu bestimmen. Aus diesen Marktdaten werden unter Berücksichtigung der angestrebten Rendite die maximalen Herstellkosten für das Produkt ermittelt. Diese werden als Zielkosten oder auch Target Costs bezeichnet und auf die Teile und Baugruppen des Produktes sowie den Materialflussprozess heruntergebrochen.

Zusätzlich wird die Produktstruktur (z.B. Stückliste) des untersuchten Objektes ermittelt und mit Kosten, Risiken und Sensitivitäten bewertet. Über die Risiken und Sensitivitäten können Ungenauigkeiten der Kosten visualisiert werden, da die realen Kosten der Einzelteile gerade bei Neuentwicklungen nicht immer bekannt sind. Anschließend werden die Kosten auf der gleichen Ebene zusammengefasst, wie die Zielkosten.

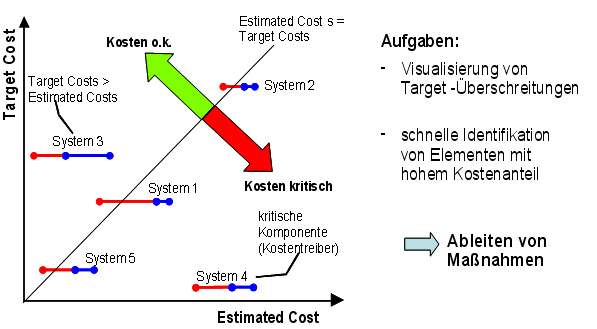

Kostenanalysen: Durch den Vergleich der Ist-Kosten der Baugruppen und Einzelteile des Produktes untereinander lassen sich Kostentreiber identifizieren und Maßnahmen zur Senkung der Produktkosten definieren. Darüber hinaus werden die Ist-Kosten mit den Zielkosten verglichen, wodurch sich Zielkostenüberschreitungen darstellen lassen.

Durch die Kostenanalysen speziell für hoch komplexe Produkte lassen sich dadurch einfach Risiken und Kostensenkungspotenziale identifizieren.

Bild 1: Zielkostenvergleich