Herkömmlicherweise werden die Kosten eines Produktes auf die Produktelemente aufgeteilt bezogen. Den Kosten der Produktelemente kann aber keine Bewertung aus Sicht der Kunden gegenübergestellt werden, da diese nicht in Produktelementen sondern in Bedürfnissen (Anforderungen) oder in Wirkungen (Funktionen) denken. Zur Beurteilung der Güte des Produktes hinsichtlich des Nutzens oder der Wichtigkeit ist der Übergang zu einem Kostenaufbruch in Funktionen unerlässlich. Die Kosten, die durch die Umsetzung einer Produktfunktion entstehen, sind erst bei einer derartigen Aufteilung bekannt. Auf diese Weise wird die Bewertung des Kosten / Nutzen-Verhältnisses einer Produktfunktion und deren Verbesserungspotenzials ermöglicht. Folgende Fragestellungen können in der Funktionskosten-Analyse bearbeitet werden: - Welche Funktionen sind in Bezug auf die Wichtigkeit und den Anwendungsnutzen aus Sicht des Kunden zu teuer? (Wo sollte gespart werden?)

- Welche Funktionen können teurer gestaltet werden, ohne das Kosten / Nutzen-Verhältnis zu gefährden? (Wo kann investiert werden?)

Aus der Verteilung der Kosten auf die Produktfunktionen anstelle der Produktelemente resultieren neue Einsichten in die Produktstruktur. Der Nutzen einer Funktion (messbar mit Hilfe der Kundengewichtung bzw. des Erfüllungsgrades dieser Funktion) kann so direkt mit dem Ressourcenverbrauch, den die Realisierung der Funktion impliziert, in Relation gesetzt werden. Dieses Wissen stellt die Grundlagen für ein wertbasiertes Redesign eines Produktes dar.

Lösungsansatz / Arbeitsprinzip

|

|

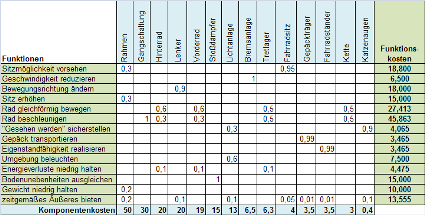

Die Funktionskosten stellen die erwarteten beziehungsweise realen Gesamtausgaben (Ressourcenverbrauch) der Realisierung einer Produktfunktion dar. Die Summe aller Funktionskosten ist wiederum mit den Gesamtproduktkosten identisch. Kostendaten sind in der Regel nur für Produktteile oder Baugruppen jedoch nicht für Funktionen vorhanden. Die Kostenanteil jedes Produktelementes an der Realisierung der Produktfunktionen kann systematisch mit Hilfe der Funktionskostenmatrix entwickelt werden. Hierzu werden die Produktelemente und ihre Kosten in die Reihen und die Funktionen in die Spalten einer Matrix eingetragen und die Feldinhalte mit den Anteilswerten der Elemente an der Realisierung der Funktionen gefüllt. Die Funktionskosten können anschließend über die Anteilswerte und die entsprechenden Produktelementkosten berechnet werden.

|